お笑い芸人のチュートリアル徳井さんが自身の会社の申告と納税を3年間もしていなかったとして話題になっています。

この報道で注目されている節税目的の会社ですが、一体いくら節税ができるのでしょうか。

どんな仕組みなのか

個人事業とは個人で得意先から収入を得て、仕入先等に費用を支払います。

その差額が利益(税引前利益)となり、その利益に応じた税金を納付します。

ところが、個人の所得税は利益が大きいと、その税率も大きくなります。

その最大税率は法人税の税率を超えるのです。

そこで、会社(法人)を設立して収入と費用を会社で計上します。

個人事業主は会社の株主兼役員となり会社から役員報酬(給料)をもらいます。

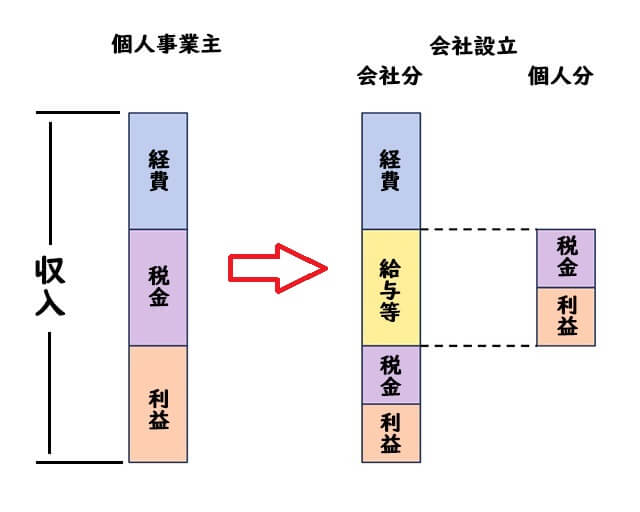

個人事業主が会社を設立したときの仕組みを図にするとこうなります。

個人事業主の税金(紫の部分)が、会社設立後の会社分の税金と個人分の税金の合計より多ければ節税になります。

なお、図中の利益は税引後利益です

会社を設立するとどれくらいの節税になるのか

では実際にはいくら節税ができるのでしょうか。

税金の計算は複雑なので、一概に何パーセント税金が安くなるとはいえません。

そこで、収入が1億円で必要経費が2千万円の場合をシュミレートしてみます。

個人事業主の場合の税金

収入1億円で必要経費が2千万円の個人事業主が負担する税金の種類と金額は以下のとおりです。

復興特別所得税63万円

個人事業税385万円

住民税778万円

合計で4248万円になります。

なお以下の控除額等を仮定しました

節税のために会社を設立した場合

法人を設立して、売上1億円必要経費2千万円とし他に役員報酬4千万円と社会保険料の会社負担分165万円を経費とする。

この場合は法人の利益に対する税金と役員報酬に対する税金が生じます。

法人の税金

地方法人税36万円

事業税340万円

法人県民税28万円

法人市民税85万円

合計1313万円

法人は資本金100万円の中小法人等とする

法人県民税、法人市民税の均等割額は2万円、5万円とする

役員報酬4千万円に対する個人の税金

復興特別所得税24万円

住民税358万円

合計1533万円

以下の控除額等を仮定しました

会社を設立した場合の法人と個人の税金の合計は2846万円です。

節税額は

個人事業主の場合の税金4248万円で、会社を設立した場合の個人と法人の合計税額は2846万円です。

その差額は1402万円

つまり、会社を設立することによって約1400万円の節税になったのです。

これは、あくまで利益が8千万円の場合のシミュレーションですので、利益額が変われば節税額もその比率も変わります。

税引後の利益、つまり手取り額は

個人が自由にできる金額という観点で見てみます。

個人事業主の場合は利益8000万円ー税金4248万円ー社保115万円=3637万円

会社設立の場合は給与4000万円ー税金1533万円ー社保165万円=2302万円

個人事業主の方が個人に属するお金は1300万円以上も多いのです。

会社に残った金額は2522万円ですが、これはあくまで会社の財産です。

個人用に使うためには配当や役員賞与としなくてはいけません。

ただ、そうすると新たに税金が発生してしまいます。

まとめ

会社を設立することによって税金を減らすことは可能です。

ただ

・会社に残すお金

・個人に残るお金

この3つのバランスをうまく調整する必要があります。