今や、2人に1人の大学生が利用していると言われる奨学金。我が家でも長男の大学入学に伴って奨学金の申請をしました。でも、学費の支払いには間に合いませんでした。

奨学金では間に合わない

奨学金にはいろいろな種類がありますが、高校で手続きをサポートしてくれるのは、「日本学生支援機構」の奨学金です。

一般的に奨学金といえば、この日本学生支援機構の奨学金のことをいいます。

奨学金は大学入学後の4月から貸与されるので、入学金はもちろん、前期の学費の支払いにも間に合いません。

ですから、奨学金で学費を全て賄おうと考えていると、資金繰りが難しくなってしまいます。

奨学金の申請から受給まで

我が家の場合の手続きの流れは次のとおりでした。

・翌1月~3月に入試

・不合格で浪人決定

・進学後の手続きを行えないため予約は無効に

・6月ころ出身高校を通して再度予約申込

・翌1月~3月に入試

・3月に進学先が決定

・3月中に入学金と前期の学費を納入

・4月中旬に大学を通して進学後の手続き

・4月下旬に第1回目の奨学金が支給

・その後、毎月支給

ぼく自身も息子ものんびりした性格のため、実際に奨学金の予約手続きをするまでは、いつから支給されるかなんて考えていませんでした。

奨学金と言うくらいだから、学費の支払いには間に合うだろうと、漠然と思ってたんです。

でも、予約手続きを進めていくうちに間に合わないことに気づきました。

ちょっと考えれば、当たり前のことですよね。

学費は入学時で、奨学金は入学後なんて。

ただ、大学によっては学費の分納が可能なところもあるようです。

学費に関する我が家の資金繰り

我が家の大学入学に関するキャッシュフローを紹介します。

息子は私立理系の大学へ進学しました。

初年度学費の内訳は

授業料 104万円

施設費 44万円

合計 168万円

これを3月に94万円、10月に74万円支払います。

奨学金は無利息の限度額である月5万4千円を申請しました。

するとキャッシュフローは次のようになります。

| 3月 | 4月 | 5~9月 | 10月 | |

|---|---|---|---|---|

| 奨学金(入金) | 0 | 54000 | 270000 | 54000 |

| 入金累計 | 0 | 54000 | 324000 | 378000 |

| 学費等(出金) | 940000 | 0 | 0 | 740000 |

| 出金累計 | 940000 | 940000 | 940000 | 1680000 |

| 現金残 | △940000 | △886000 | △616000 | △1302000 |

奨学金だけでは、当然のように資金が不足します。

表中の現金残がマイナスになってしまいます。

まずは、3月に払う学費を他から工面しなければなりません。

また、奨学金だけでは1年分貯めても、年間の学費に足りないのです。その分は教育ローンでカバーしました。

ちなみに、有利子の奨学金を利用すれば、最高で更に毎月12万円が借入可能です。

でも奨学金とはいえ、あまり多額になると返済が大変になります。

そこで、我が家では息子が返済する奨学金と、親(ぼく)が返済する教育ローンを併用することにしました。

| 3月 | 4月 | 5~9月 | 10月 | |

|---|---|---|---|---|

| 奨学金(入金) | 0 | 54000 | 270000 | 54000 |

| ローン | 940000 | 0 | 0 | 362000 |

| 入金累計 | 940000 | 998000 | 1264000 | 1680000 |

| 学費等(出金) | 940000 | 0 | 0 | 740000 |

| 出金累計 | 940000 | 940000 | 940000 | 1680000 |

| 現金残 | 0 | 54000 | 324000 | 0 |

3月に94万円、10月に36万2千円をローンで借り入れることにしました。

これでやっと現金残がマイナスでなくなりました。

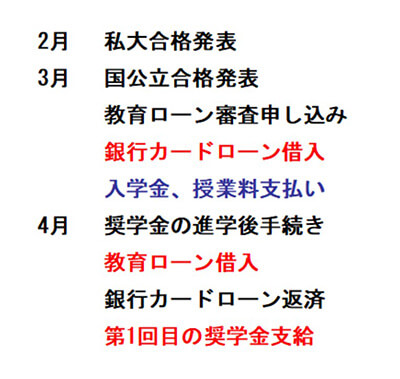

奨学金、教育ローン、銀行カードローンを併用

ただ、教育ローンでも前期の授業料の納期には間に合いませんでした。

教育ローンの審査には、入学する学校の合格証のコピーが必要なのです。

国公立の発表まで進学先が決められなかったため、審査用書類の準備が遅れてしまいました。

結局、国公立には不合格だったので、私立へ進学することになりました。

教育ローンの審査が1月以上かかったので、授業料の納期には間に合わず、つなぎで一般の銀行カードローンで借入をしました。

銀行カードローンは借入限度額を増やすと利率が下がります。

予備校費用で利用したときは、14.3%でしたが、急遽限度額を増額して利率を8.8%にしました。

時系列でいうとこんな感じです。

教育ローンで借入れができたので、銀行カードローンで借りた分を返済しました。

銀行カードローンは8.8%の利率で約1ヶ月、100万円ほど借りていたので、その間の利息は7300円くらいでした。

教育ローンだと利率が2.4%なので、100万円借りても1ヶ月で利息は2000円程度です。

ぼくの場合は、奨学金、教育ローン、銀行カードローンをなんとか組み合わせて息子の授業料を払うことができました。